揭秘:最便宜的抖音粉丝网站,真的靠谱吗?

最便宜的抖音粉丝网站揭秘

一、抖音粉丝网站市场现状

随着抖音的火爆,越来越多的人开始关注如何增加自己的粉丝数量。市场上涌现出了众多抖音粉丝网站,它们提供各种粉丝购买服务。然而,如何在众多网站中找到最便宜的,成为了许多用户关心的问题。

目前,抖音粉丝网站的价格差异较大,从几元到几十元不等。价格低廉的网站往往吸引了许多用户,但同时也存在一定的风险。因此,了解市场现状,选择可靠的粉丝网站至关重要。

二、如何判断最便宜的抖音粉丝网站

1. 网站信誉

选择粉丝网站时,首先要关注网站的信誉。可以通过查看用户评价、网站历史等方式来判断。信誉良好的网站往往能够提供更优质的服务。

2. 价格透明度

最便宜的抖音粉丝网站通常价格透明,不会存在隐形消费。用户在选择时,应仔细阅读网站的服务条款,确保价格合理。

3. 服务质量

价格虽低,但服务质量同样重要。优质的粉丝网站会提供专业的客服支持,确保用户在购买过程中遇到问题能够及时解决。

三、推荐几个性价比高的抖音粉丝网站

1. 抖音粉丝之家

抖音粉丝之家是一家专注于抖音粉丝服务的网站,价格合理,服务质量高,深受用户好评。

2. 抖音粉丝联盟

抖音粉丝联盟提供多种粉丝购买套餐,价格实惠,支持多种支付方式,是性价比很高的选择。

3. 抖音粉丝乐园

抖音粉丝乐园是一家提供一站式抖音粉丝服务的网站,价格透明,服务质量有保障,是用户信赖的选择。

总结:在众多抖音粉丝网站中,选择最便宜的并不代表就是最好的。用户在选择时,应综合考虑网站信誉、价格透明度和服务质量等因素。通过以上推荐,相信您能找到性价比最高的抖音粉丝网站,助力您的抖音之路更加顺利。

界面新闻记者 | 杨志锦

界面新闻编辑 | 王姝

截至4月3日,多家上市银行已召开2025年业绩说明会。

界面新闻记者根据业绩说明会梳理发现,多家大行将力争今年信贷增量不低于去年,其中两家计划增量高于去年,三家计划增量与去年大体相当,投放节奏则“适度靠前”。

考虑到中小银行尤其股份行信贷增长较慢,国有大行市场份额还将继续上升。而为完成今年信贷增长计划,大行票据贴现余额或继续高增。

值得注意的是,商业银行年初设定的信贷投放计划并非一成不变,也会根据实际情况调整目标或额度。

比如去年上半年多家银行对公信贷增量已超年初目标值,而零售信贷增量则远低于预期,因此一些银行下半年将零售额度用于对公领域。

多家大行锚定去年增量

一般而言,商业银行于岁末年初(多为上年四季度)编制下一年度信贷投放规划。

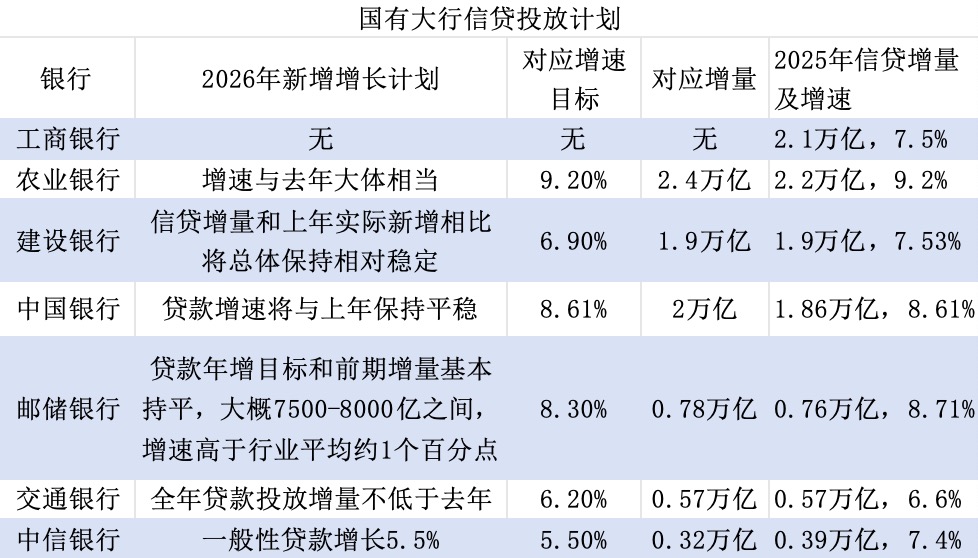

据界面新闻记者梳理,近期多家国有大行在业绩发布会上披露了今年的信贷投放计划。如(601288.SH)行长王志恒在该行业绩会上表示,将保持信贷支持实体经济的力度,预计全年的信贷增速与去年大体相当。

年报数据显示,2025年农业银行发放贷款和垫款净额增加2.2万亿元,增长9.2%。这意味着今年农业银行信贷增速目标是9.2%左右,对应的信贷增量约2.4万亿,高于去年。

界面新闻记者根据业绩发布会、年报整理制表,为一般性贷款口径

值得注意的是,农业银行去年的信贷增量已高于“宇宙行”(601398.SH),农业银行的扩表速度还在加快。

2023年,农业银行总资产超过(601939.SH);2025年末总资产规模达到48.8万亿,相当于工商银行的91%,该占比相比2020年提升了10个百分点。

工商银行并未披露其信贷投放计划,但考虑到农业银行的信贷增速较高,未来农业银行、工商银行的资产规模差距还会缩小。

和农业银行一样,(601988.SH)今年贷款增速目标和去年相当。中国银行副行长刘承钢表示,今年集团贷款增速与上年比将保持平稳,境内人民币贷款增速将跑赢大市,境外商行贷款将保持稳健增长,其中境外人民币贷款更快增长。

建设银行、(601658.SH)、(601328.SH)则要求今年的信贷增量和去年大体相当。因为基数增长,今年的信贷增速目标将低于去年。

如交通银行副行长周万阜在该行业绩会上表示,对于交行2026年信贷投放总量目标,该行按照履行服务实体经济主力军的需要,安排全年贷款投放增量不低于去年。

交通银行年报显示,截至2025年末交行贷款余额91235.71亿元,较上年末增加5684.49 亿元,增幅6.64%。按照今年5700亿的信贷增量计算,交行今年信贷增速目标为6.2%,相比上年略有下降。

总体来看,五大行今年信贷增量要求呈现大于、等于上年的特征。其原因在于,国有大行是服务实体经济的主力军,其信贷仍需保持一定增长。此外,六家大行今年将完成8000亿资本补充,“充足的弹药”也可支撑信贷扩张。

此外,中信银行(601998.SH)也披露了信贷投放计划,该行的目标是今年一般性贷款增长5.5%。

一般性贷款为不含票据融资的贷款。当前中信银行正压降票据资产,还原后的全口径贷款增速将低于5.5%,这一增速目标低于前述几家国有大行。

大行通过票据冲量

不只中信银行,过去几年诸多中小银行尤其股份行的信贷增速都显著低于国有大行,国有大行的信贷市场份额因此持续上升。

人民银行数据显示,2025年大型银行新增人民币贷款10.66万亿元,占各类型银行新增信贷的56.6%,创出历史新高,这一占比相比2018年上升了22个百分点。

界面新闻记者了解到,这主要受三方面因素驱动:一是2019年以来国有大行加速普惠金融布局,挤压中小银行传统生存空间;二是个别中小银行风险暴露后,市场对中小银行信用风险偏好收敛,发债补资本渠道受阻,而国有大行近两年新补充8000亿资本;三是结构性货币政策工具更多流向大型银行,形成资源集聚效应。

今年国有大行信贷增量仍不低于上年,其信贷市场份额或进一步上升,不过大行业务下沉对中小行的冲击可能下降。

“以前大行贷款利率相对在中高位,可以降价抢客户,但现在大行贷款利率已降到低位、存款成本很难再降,它们贷款利率下降空间已不大,反而是我们付息成本、贷款利率还有下降空间。”东部省份某上市城商行计财部人士对界面新闻记者表示。

数据上也有印证。据界面新闻记者梳理,2025年建设银行、农业银行、工商银行对公贷款平均收益率已下探至2.8%左右,处于历史低位,而城农商行还在3.5%甚至4%以上。

“大行对中小银行的挤压,感觉比以前稍微好了一些。大行不会再像以前那样全方位挤压,现在也就在重点客户、重点企业上争一争。”前述东部省份上市城商行计财部人士对界面新闻记者表示。

在全行业信贷需求不足的背景下,大行为何能保持信贷高增,它们的信贷又投放了哪里?

界面新闻记者根据各行业绩会梳理,大行信贷投放的重点仍是对公领域,包括五篇大文章、“两重”等重大项目、制造业等领域。

交通银行副行长殷久勇表示,今年交行对公贷款计划将保持同比多增,在投向方面将全面支持服务新质生产力,主要聚焦于五篇大文章等重点领域。

值得注意的是,多家国有大行近年还通过票据冲量完成信贷增长计划。

据界面新闻记者统计,2025年工农中建四大行票据贴现余额增幅在30%左右,远高于信贷增速。为完成今年信贷增长计划,大行票据贴现余额或进一步增长。

界面新闻记者根据ifind制表

反观一些股份行,其票据压降幅度高达50%左右。例如2025年末中信银行票据贴现余额2022亿元,较上年下降55.1%。

究其原因,当前票据资产收益率已降至1.2%左右,无法覆盖负债成本,诸多中小银行将其作为低收益资产大幅压降。

信贷投放适度靠前

商业银行信贷投放素有“四三二一”之说,即一至四季度投放占比分别为40%、30%、20%、10%。

央行数据显示,2015-2022年一季度新增信贷占比维持在30%-40%,2023年以来持续攀升,2025年已突破60%,“靠前发力”态势明显。但问题也随之而来,后续三个季度信贷增长乏力。

或许是因为去年投放太靠前,多家大行在业绩会上表示今年信贷投放要“适度靠前”。建设银行要求,信贷投放节奏适度靠前发力,助力实体经济稳中向好。

交通银行副行长周万阜表示,在投放的节奏安排上,交通银行平衡好适度靠前发力与均衡可持续增长。按此安排,一季度安排投放40%左右,计划到半年度投放进度达到60%多一点。

从实际情况看,国有大行一季度信贷投放完成度较好,多家实现同比多增:邮储银行一季度信贷同比多增超千亿;截至2月末农行实体贷款增量实现同比多增等。

其中对公贷款仍是支撑信贷多增的关键。某国有大行东部省份地市分行副行长对界面新闻记者表示,今年该行主要是普惠小微贷款、城投贷款增量比较大。

“我们每个月开一次大项目推进会,跟进项目进展,其中国企、城投是主要投向,普惠小微贷款主要联合行业协会推进授信。”前述国有大行东部省份地市分行副行长对界面新闻记者表示。

“从今年的贷款增长情况看,到目前为止,交通银行贷款增长总量与去年大致相当。结构上,对公贷款同比多增,零售贷款同比少增。”周万阜3月27日在交行业绩会上表示。

这也是整个银行业面临的问题。由于居民收入和就业预期恶化,过去三年零售贷款增长乏力,部分商业银行零售贷款余额还有所下降。

周万阜分析称,零售贷款同比少增,一是按揭贷款由正转负。去年一季度房地产市场出现“小阳春”,按揭贷款同比正增长;而今年一季度房地产仍处于调整期,还款量大于投放量,按揭贷款呈现负增长,与去年同期形成反差。

二是车贷规范影响。监管严控“高息高返”乱象,行业秩序整顿对银行车贷增长带来影响。

不过周万阜指出,零售信贷已现积极信号。3月以来,按揭贷款进件量明显回升,较前两个月及去年三四季度均增长15%左右,显示房地产市场呈现企稳迹象。如果这一趋势延续,预计房贷业务将逐步走出负增长、实现正增长,进而带动零售贷款达成预期目标。