抖音赞自助下单平台,真的值得尝试吗?

抖音赞自助下单平台评论解析

一、抖音赞自助下单平台的兴起

随着短视频平台的迅速发展,抖音作为其中的佼佼者,吸引了大量用户。抖音上的内容创作者为了提升自己的曝光度和影响力,不断寻求各种方法来增加视频的点赞数。在这样的背景下,抖音赞自助下单平台应运而生,为用户提供了一种便捷的点赞服务。

这些平台通常提供多种点赞套餐,用户可以根据自己的需求选择不同的服务。从单次点赞到批量点赞,从普通用户点赞到明星点赞,这些平台几乎能满足所有用户的需求。然而,这种服务是否值得信赖,其评论又是如何影响用户决策的呢?接下来,我们将对此进行深入探讨。

二、抖音赞自助下单平台评论的重要性

在抖音赞自助下单平台中,评论扮演着至关重要的角色。一方面,平台上的评论可以帮助新用户了解该服务的质量和信誉。正面的评论往往代表着良好的用户体验,而负面的评论则可能揭示服务存在的问题。

另一方面,评论也是评价平台服务质量的重要依据。一个充满好评的平台往往意味着其服务质量较高,而大量差评则可能表明服务存在问题。因此,对于平台运营者来说,积极管理评论,确保评论的真实性和公正性,是维护平台信誉的关键。

此外,评论还能为其他用户提供建议和参考。通过阅读其他用户的评价,用户可以更快地做出是否下单的决定。因此,评论在抖音赞自助下单平台中具有重要的参考价值。

三、如何评估抖音赞自助下单平台的评论

在评估抖音赞自助下单平台的评论时,我们需要关注以下几个方面:

评论的真实性:通过对比不同用户的评论内容,判断其是否真实可信。

评论的数量:评论数量多并不代表服务质量好,但过少的评论可能意味着服务不够成熟。

评论的时间分布:关注评论的时间分布,了解用户对服务的长期评价。

评论的内容:关注评论的具体内容,了解用户在使用过程中的真实体验。

通过综合分析以上因素,我们可以对抖音赞自助下单平台的评论有一个全面的认识,从而做出是否下单的决定。

中东冲突已近一月,强度与外溢范围明显扩散,全球市场近期一直被伊朗冲突等风险笼罩。本周前半段,美以与伊朗双方剑拔弩张,互相极限施压,市场恐慌情绪进一步放大,市场在双方对峙“升级-降级-升级”中反复横跳。

震荡颠簸中,如何坐稳扶好, “稳住”投资心态?

其实,面对全球共振下跌,最无用的是恐慌,最有用的是应对。

真正的避风港,从来不是某一只单品、某一个板块,而是一套不被情绪左右的体系。

地缘走势、油价高点、市场底部,都无法精准预判。能做的,是承认波动的合理性,不猜底、不硬扛、不赌单边。

放大视野,每一次重大地缘危机,在历史长河中,终究只是长期趋势的一个注脚。

瑞银《2026年全球投资回报年鉴》通过126年的地缘政治威胁指数与股市回报回归分析发现,无论短期一月还是长期一年,二者几乎无关联。

那些在地缘危机中着急下车,做过于频繁交易的,回头看可能只是给市场共享了交易费。

更理智的做法,是观察机构的“聪明钱”在市场回撤中如何悄然行动。

“聪明钱”借宽基ETF“扫货”

据第一财经报道,3月23日,三大指数大幅收跌,市场情绪低迷之际,以“国家队”为代表的长线资金重仓的宽基ETF却成为吸金主力,合计净流入超156亿元,而当日全市场ETF合计净流入超过190亿元,创下近13个交易日新高。

这样的戏码,其实并不新鲜,就在不到一年前,2025年4月7日,受美国关税政策突袭影响,上证指数暴跌超7%。彼时,中央汇金、中国诚通、中国国新等相继宣告出手增持ETF。当日超过570亿元资金净流入宽基ETF。在A股历史上,宽基ETF的大规模净流入往往与市场底部区域高度相关。

回头看,这些聪明钱确实买到了好时点。

当然,这里并非鼓励大家All in去做所谓“抄底”,市场瞬息万变,普通散户与机构相比,存在显著的信息差,盲目抄底很可能抄到半山腰。

理智的办法,是回归配置,用均衡对抗极端。短期以控制波动为重心,以防御为底。适当远离高波动、高估值、高杠杆的品种,转而考虑现金流稳定、估值合理、受益于通胀或具备刚需属性的资产,例如红利低波,或大盘宽基。

从去年的成长轮动转到当前的价值风格,面对震荡加剧的外部环境,资金开始寻求确定性相对更高的核心资产配置,宽基ETF因其分散风险和代表市场整体走势的特点,成为资金避险的重要选择,此轮资金流入也主要是偏大盘价值的宽基。

“杠铃策略”:保守+积极

对于通过个人养老金账户做配置的朋友,可以考虑“杠铃策略”。

杠铃策略(Barbell Strategy),简单说就是一种通过极端配置来平衡风险与收益的投资方法:将大部分资产(如80%-90%)投入极度安全的避险工具,同时将小部分资产(如10%-20%)投入高风险、高潜力的领域,避免风险与收益都处于中等水平的资产,从而形成“两端重、中间轻”的格局。

比如,你适用的边际税率是20%,缴存1.2万,每年能拿到2400元税收红包——那就用这2400元定投弹性较大的Y份额指数基金,即便亏了,也只是亏掉这笔“额外福利”,向下空间有限,向上弹性却很大;

剩余的9600元,则可以配置于养老储蓄、国债或保守/稳健型的养老目标基金,让后者作为压舱石,前者在控制波动的前提下争取更高收益。

更具体而言,在重仓的“保守”端,投资者可以选择华夏保守养老一年Y(017359)。从其重仓基金来看,大部分为中短债、货币市场基金、纯债基金,在历次市场动荡中回撤较低。

在另一侧“积极”端,投资者则可以选择定投大型宽基,如华夏中证A500ETF联接Y(022979)。简单的说,买大盘宽基就是买国运,冲突终会缓和、情绪终会平复,而经济的规律、产业的趋势、国家的韧性,会重新成为市场的主线。

从中期看,中国完备的产业链、稳定的能源供应以及正在进一步崛起的新能源产业,可能在全球滞胀背景下展现出独特的成本优势和竞争力。

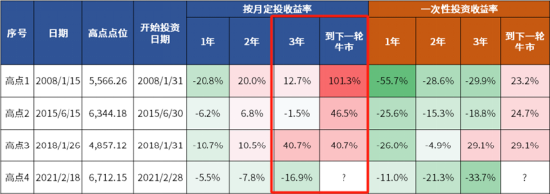

而相比一次性投资,在市场震荡时更推荐“小步入场”的定投模式。以月定投为例,即使不慎踩在几个历史大顶中入场,如果坚持定投,相较于一次性投资,不仅取得正收益的占比显著提升,中间出现亏损的幅度也大幅熨平,而且到下一次牛市往往收获颇丰。

数据来源:Wind。此模拟为历史模拟收益率,模拟收益不代表历史的真实收益,也不代表未来的预期收益。指数的过往业绩并不预示其未来表现,不代表基金产品收益。从高点1附近开始按月定额定投,定投1年、2年、3年、至下一轮牛市(2015/6/15)的年化收益率分别为-20.8%、9.6%、4.1%、10.0%;从高点2附近开始按月定额定投,定投1年、2年、3年、至下一轮牛市(2021/2/18)的年化收益率分别为-6.2%、3.3%、-0.5%、7.0%;从高点3附近开始按月定额定投,定投1年、2年、3年、至下一轮牛市(2021/2/18)的年化收益率分别为-10.7%、5.1%、12.0%、11.8%;从高点4附近开始按月定额定投,定投1年、2年、3年的年化收益率分别为-5.5%、-4.0%、-6.0%。每月定投日为定投开始日的次月对日。本测算不考虑申购、赎回费率。复合年平均收益率根据计算周期(按日)在所选时间段内拆分出n个区间,复合年平均收益率=[(1+当日收益率)^ (365/计算周期天数)−1]×100%。

市场的每一次剧烈震荡,本质上都是一场关于“人性恐慌”与“定价逻辑”的博弈。人类天生厌恶风险,而连贯一致的投资策略,如杠铃策略、定投策略,犹如乱纪元中坚定的“锚“,确保我们可以在最艰难的时刻依然保持“在场”,待到雨过放晴时。

风险提示:1、投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。2、本资料仅为服务信息,基金经理的定投行为不构成对于投资者的实质性建议或承诺。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。3、基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本文相关基金业绩表现的保证。基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。投资者在投资本文相关产品之前,请仔细阅读本文相关产品的《基金合同》、《招募说明书》等基金法律文件,全面认识本文相关产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,在了解产品或者服务情况、听取适当性意见的基础上,理性判断市场,根据自身的投资目标、期限、投资经验、资产状况等因素谨慎做出投资决策,独立承担投资风险。本文相关产品由华夏基金管理有限公司发行与管理。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。