抖音业务24小时在线下单,网站秒到账,真的吗?

一、抖音业务的24小时在线服务

随着互联网的快速发展,社交媒体平台已经成为人们日常生活中不可或缺的一部分。抖音,作为国内领先的短视频平台,以其独特的魅力吸引了大量用户。为了满足用户的需求,抖音业务推出了24小时在线服务,让用户在任何时间都能享受到平台带来的乐趣。

24小时在线服务意味着用户可以随时在抖音上发布、浏览、互动。无论是白天还是深夜,用户都可以通过抖音了解最新的潮流动态,发现有趣的内容。这种全天候的服务模式,极大地提升了用户的体验,也为抖音的持续发展奠定了基础。

此外,抖音24小时在线服务还体现在客服支持上。无论用户遇到什么问题,都可以在第一时间得到专业的解答和帮助。这种高效的服务态度,进一步增强了用户对抖音的信任感和忠诚度。

二、24小时下单网站的优势

在抖音业务中,24小时下单网站扮演着至关重要的角色。这种网站模式让用户可以随时随地下单购买商品或服务,极大地提高了购物效率和便利性。

首先,24小时下单网站满足了用户多样化的需求。用户可以在任何时间根据自己的喜好和需求进行下单,无需受限于传统购物时间。这种灵活的购物方式,使得用户在享受购物乐趣的同时,也能节省大量时间。

其次,24小时下单网站提高了订单处理速度。由于订单可以实时提交,商家可以迅速响应,确保用户在短时间内收到商品或服务。这种高效的订单处理机制,有助于提升用户满意度,降低退换货率。

此外,24小时下单网站还具备强大的数据分析能力。通过对用户下单数据的分析,商家可以更好地了解市场需求,调整产品策略,从而实现精准营销和个性化推荐。

三、秒到账支付,提升用户体验

在抖音业务中,支付环节的便捷性直接影响着用户体验。为了解决这一问题,抖音推出了秒到账支付功能,让用户在完成交易后能够迅速收到款项。

秒到账支付的优势在于,它极大地缩短了支付周期,让用户在享受购物乐趣的同时,无需担心资金安全问题。这种快速到账的支付方式,有助于提升用户对抖音平台的信任度和忠诚度。

此外,秒到账支付还降低了交易成本。由于支付过程简单快捷,用户无需在支付环节花费过多时间,从而提高了整体购物体验。这种高效便捷的支付方式,已成为抖音业务的一大亮点。

总之,抖音业务通过24小时在线服务、24小时下单网站和秒到账支付等功能,为用户提供了全方位的便捷体验。这些举措不仅提升了用户体验,也为抖音的持续发展注入了新的活力。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华夏时报

华夏时报记者 张斯文 于娜 北京报道

近日,上海医药科技股份有限公司(下称“君实生物”,股票代码:688180.SH / 01877.HK)发布了其2025年年度报告。公司全年实现营业收入24.98亿元,同比增长28.23%,核心产品特瑞普利单抗(拓益®)销售收入也实现了超40%的增长。

(数据来源:Wind)

“这种减亏具备一定可持续性,前提是PD-1能守住基本盘。”知名财经作家、眺远影响力研究院(Influence Academy)院长高承远对《华夏时报》记者表示。

高承远认为,君实生物这份财报在寒冬中算是“及格线以上”。营收增长28%、亏损收窄32%,经营现金流同比改善65%,说明业务本身在跑通,不是单纯靠砍费用。细看结构,减亏是“开源+节流”双轮驱动——拓益销售放量带来约6亿元增量收入,同时三费占比下降16个百分点。但距离盈亏平衡仍有距离,分析师预期2026年亏损收窄至1.5亿元左右,真正实现自我造血可能要到2027年后。销售费用率40%在创新药行业属中等偏高水平,研发费用率53%虽高但属于必要投入,“烧钱”结构本身合理,问题在于现金流仍负,有息负债率超33%,财务费用激增,资金链安全边际在收窄。

然而,在这份看似积极的成绩单背后,公司连续多年巨额亏损的“顽疾”依然未解,严峻的财务状况和市场环境,让这家昔日的国产PD-1“第一股”的未来蒙上了一层厚重的阴影。

增收不增利,盈利拐点遥遥无期

财报显示,君实生物2025年归母净利润为-8.75亿元,虽较2024年的-12.81亿元有所收窄,但这已是公司连续多年陷入亏损泥潭。

自2020年上市以来,君实生物累计亏损额已近百亿元。

Wind数据显示,2020年—2025年,君实生物的净利润分别为-16.69亿元、-7.31亿元、-25.84亿元、-25.36亿元、-13.8亿元、-10.09亿元,6年累计亏损99.09亿元。

公司对此的解释是,生物医药行业研发周期长、投入大,营业收入尚不能覆盖研发费用及其他开支。

至于君实生物何时净利润能够“转正”,《华夏时报》记者曾试图联系企业进行采访,但并未收到答复。

一直以来,高额的研发费用是君实生物的利润“杀手”。

数据显示,公司2025年的研发投入高达13.42亿元,占营业收入的比例虽有所下降,但仍高达53.72%。

这意味着,公司每赚取1元钱,就有超过5毛钱要投入到研发中。

然而,如此高额的研发费用,是存在风险的。

财报显示,公司在研项目预计总投资超127亿元,未来三年仍需大量投入。

高承远认为,君实生物的在研产品处于第二梯队,且存在一定风险。

他表示,JS207目前处于第二梯队头部。临床数据显示PD-L1阳性非小细胞肺癌ORR达56%—60%,疗效数据与康方生物、三生制药等竞品处于同一量级。进度上,JS207已进入II/Ⅲ期,且获FDA批准开展头对头对比O药的确证性研究,这是差异化优势——成为全球首个在可手术NSCLC人群中开展确证性研究的PD-1/VEGF双抗。但竞速压力很大,辉瑞已扫货三生制药,MNC席位在减少。君实选择不“卖青苗”而是自主推进,策略上是对自身临床能力的自信,也是想保留更大价值空间。风险确实存在:当前融资环境紧张,双抗研发烧钱,若JS207后期数据不及预期或监管受阻,资金链将会承压。但这也是一场“富贵险中求”的博弈,若II/Ⅲ期数据优异,后期BD溢价空间将远大于早期出让。

“烧钱”与“造血”失衡,现金流承压

公司还面临一定的经营风险。

据披露,目前公司近90%的收入,即23.01亿元药品销售中,有20.68亿元仍来自特瑞普利单抗。其他商业化产品如君迈康®(阿达木单抗)、民得维®(新冠药)、君适达®(PCSK9)要么是合作产品(利润分成),要么市场空间有限或已过峰值。

高承远认为,君实生物拓益20.68亿元销售额、38%增速,在PD-1红海中已属不易,但天花板清晰可见。国内PD-1市场增速已放缓至个位数,Keytruda等进口药在医保谈判中持续施压,国产PD-1未来生存空间取决于差异化适应症和联合疗法,而非单纯价格战。君实选择“出海+皮下注射剂型”突围是正确路径——拓益已进入40多国,皮下注射剂型为首款申报的国产PD-1,依从性优势可能打开门诊市场。海外收入翻倍但基数仍小,国际化路径选择License-out而非自建团队,利弊分明:利在轻资产、快回款、风险共担;弊在利润分成、缺乏终端控制力。与等自建团队的模式相比,君实更适合现阶段资源禀赋,但长期品牌溢价能力会受限。

同时,公司的自我“造血”能力也被诟病。

尽管收入增长,但去年公司经营活动现金流净额仍为-5.2亿元。这意味着公司日常经营不仅无法产生正向现金流,还在持续“失血”,不得不依赖外部融资和银行贷款来维持运营和研发。例如,去年公司在港股配售融资约10.26亿港元。

也就是说,公司可能面临现金流危机。

财报显示,到2025年末,君实生物账面货币资金及交易性金融资产合计约32.15亿元,但考虑到每年超过13亿元的研发支出、近11亿元的销售费用,以及25.7亿元的在建工程后续投入,这笔资金在无外部融资的情况下能支撑约2年。

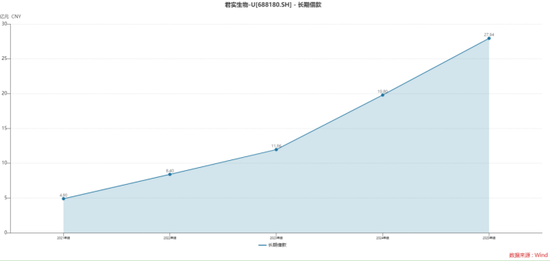

值得注意的是,君实生物的资产负债率已从44.98%升至51.09%。其中,公司长期借款近5年翻了超过5倍。

Wind数据显示,2021年—2025年,公司的长期借款分别为4.9亿元、8.4亿元、11.96亿元、19.8亿元、27.94亿元。

未来,君实生物能否在“烧钱”与“造血”之间找到真正的平衡点,将决定其能否从“减亏”走向“盈利”。公司如何走出属于自己的生存与突围之路,《华夏时报》记者将会持续关注。