dy自助下单平台,业务揭秘:你了解它的全部功能吗?

一、dy自助下单平台概述

dy自助下单平台,顾名思义,是一个专门为用户提供自助下单服务的在线平台。在这个平台上,用户可以轻松地根据自己的需求进行商品选择、下单支付等操作。该平台的出现,极大地简化了用户的购物流程,提高了购物效率。

dy自助下单平台通常具备以下特点:

- 操作简便:用户无需复杂的操作步骤,即可完成下单。

- 商品丰富:平台提供多种商品类别,满足用户多样化的购物需求。

- 支付安全:采用多种支付方式,保障用户资金安全。

- 物流便捷:与多家物流公司合作,确保商品快速送达。

二、dy自助下单平台业务解析

dy自助下单平台的主要业务包括以下几个方面:

1. 商品展示与分类

平台通过精美的图片、详细的商品描述,将各类商品展示给用户。同时,平台还提供商品分类功能,方便用户快速找到所需商品。

2. 自助下单与支付

用户在浏览商品后,可以一键下单,平台支持多种支付方式,如支付宝、微信支付等,确保支付过程安全便捷。

3. 物流跟踪与售后服务

平台与多家物流公司合作,提供实时物流跟踪服务。同时,平台还设有专门的售后服务团队,为用户提供全方位的购物保障。

4. 个性化推荐与促销活动

平台根据用户的购物记录和喜好,进行个性化推荐。此外,平台还会定期举办各类促销活动,吸引用户参与。

三、dy自助下单平台的发展前景

随着互联网技术的不断发展,dy自助下单平台在未来的发展前景十分广阔。

1. 市场需求不断增长

随着生活节奏的加快,人们越来越追求便捷的购物体验。dy自助下单平台正好满足了这一需求,市场潜力巨大。

2. 技术创新推动发展

随着人工智能、大数据等技术的应用,dy自助下单平台将不断优化用户体验,提高运营效率。

3. 跨界合作拓展业务

dy自助下单平台可以与其他行业进行跨界合作,如金融、旅游等,实现业务多元化发展。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

飞速创新于3月13日启动全球发售,预计将于3月19日定价,并于3月23日在港交所挂牌交易。本次发行价格区间为35.2-41.6港元/股,基础发行股数约为4000万股,对应基础发行规模为14.1-16.6亿港元,绿鞋后发行股数为4600万股,对应绿鞋后发行规模为16.2-19.1亿港元。

背靠AI算力网络建设的高景气赛道,飞速创新凭借全球化布局与高盈利表现站上风口,2025年业绩触底回升更让其收获“低估值”标签。但摘去AI硬件的光环,其贴牌代工的跨境电商本质、估值对比的逻辑偏差、历史内控问题及海外业务的潜在风险,均成为资本市场难以忽视的隐忧。

飞速创新所处的高性能网络硬件市场正迎来黄金发展期,2024-2029年行业复合增长率达19.8%,叠加AI算力中心、海外数据中心建设的需求爆发,为公司发展提供了广阔的行业空间。依托这一赛道红利,公司近年业绩呈现波动增长态势,2025年营收与盈利双端均实现显著回升,盈利能力持续优化。

财务数据显示,2022-2024年公司营收分别为19.88亿元、22.13亿元、26.12亿元,净利润对应为3.65亿元、4.57亿元、3.97亿元,2024年净利润同比下滑13.13%,核心受三费增长拖累;2025年前三季度公司营收回升至21.75亿元,同比增长11.31%,净利润达4.23亿元,同比大幅增长20.63%,且三费占比有所回落,盈利水平重回高位。

盈利能力方面,公司毛利率从2022年的45.41%逐年提升至2025年前三季度的52.55%,净利率也从18.33%提升至19.46%,毛利率优势在行业中尤为突出。

在经营层面,飞速创新的全球化客户网络成为核心支撑。公司业务高度聚焦海外市场,客户覆盖全球200多个国家和地区超50万名客户,其中包含约60%的《财富》500强企业;2025年有8.23万名客户通过其线上平台下单,单客平均收入达3.61万元,且净收入留存率高达97.5%,稳定且高粘性的客户群为业绩增长奠定了基础。

同时,公司以自营独立站FS.com为核心,打造了超12万个自有品牌SKU,实现从光互联硬件到云网络管理平台的一站式解决方案,深度卡位AI算力网络建设的产业红利。

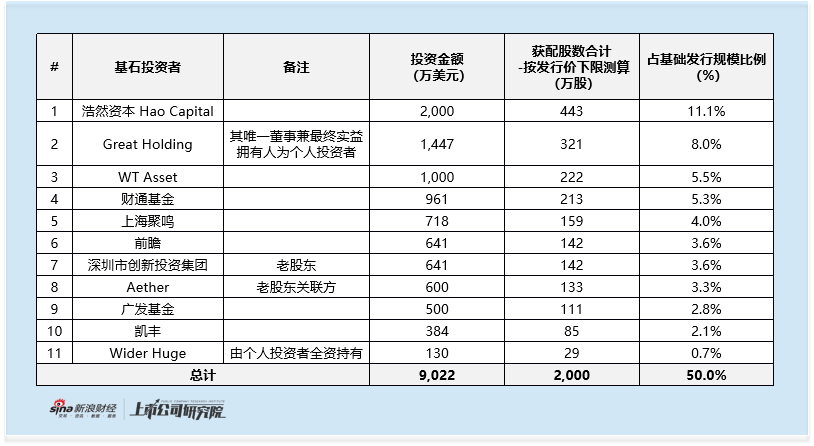

尽管业绩表现亮眼且坐拥赛道红利,但飞速创新此次港股IPO的基石投资者阵容却难言强劲。公司本次共引入11家基石投资者,合计认购发行规模的50%(按发行价下限测算),但阵容中既无头部国际投资机构加持,境内机构也以中小私募、公募及老股东为主,个人投资者身影的出现更凸显其机构认可度的不足。

具体来看,中资私募阵营中,浩然资本、WT Asset、上海聚鸣、前瞻、Aether、凯丰合计投资5343万美元,其中Aether实为公司老股东小虎鲸私募的关联主体;中资公募方面,财通资管、广发基金分别出资961万美元、500万美元参与认购;深圳市创新投资集团虽以641万美元入局,兼具政府背景资金属性,但其本身亦是公司老股东,并非新晋的市场机构。此外,Great Holding、Wider Huge两家基石主体,其最终实益拥有人均为个人投资者,尽管从港股上市法规层面,并未限制个人投资者参与基石投资,但个人投资者在基石阵容中占比不低的现状,侧面反映出飞速创新在前期市场推介过程中,尚未获得专业机构投资者的充分认可。

而此番基石阵容的成色不足,背后实则暗藏市场对公司估值逻辑与核心商业模式的深层分歧,也为其港股上市后的市场表现埋下了潜在隐忧。

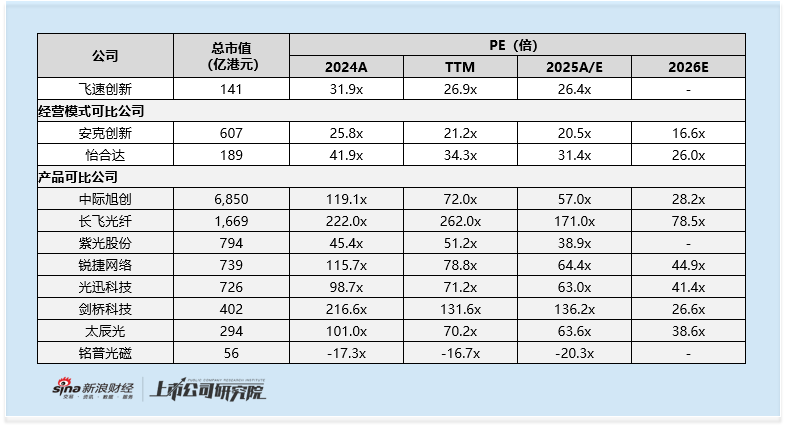

按基础发行规模、发行价下限测算,公司对应市值141亿港元,以2025年前三季度净利润20.6%的同比增速推算全年归母净利润4.76亿元为基准,对应2025年预测市盈率约26.4倍。这一估值水平相较于A股同赛道硬件企业普遍50倍以上的市盈率存在显著折价,也正因如此,市场普遍认为飞速创新的估值具备较强吸引力。

但这一对比逻辑却存在本质偏差,核心原因在于飞速创新并非传统意义上的设备制造厂商。其核心商业模式为代工生产(OEM)加线上直接面向客户(DTC)销售,本质是一家聚焦企业级硬件的高端跨境电商,而非拥有核心生产能力的硬科技企业,与A股硬件企业不具备直接可比性。

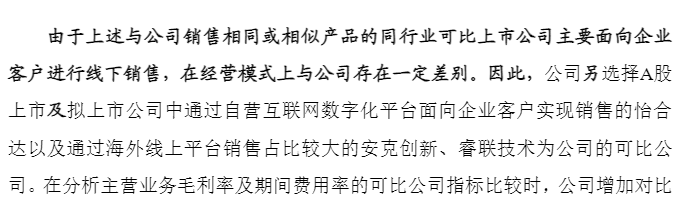

事实上,公司在A股招股书中已明确将可比公司分为两类。除同产品生产企业外,更具参考性的是业务模式相似的企业,包括通过自营互联网平台面向企业客户的,以及海外线上平台销售占比高的。

而与这两家模式可比公司相比,飞速创新的估值吸引力便显著弱化:安克创新2025年预测PE仅20.5倍,怡合达为31.4倍,且二者均拥有自有生产工厂,产业链自主掌控能力更强。反观飞速创新核心依赖代工生产,无自有生产环节,供应链自主掌控能力较弱,产品附加值也相对偏低,在商业模式与基本面均不占优的前提下,当前估值并不具备市场所宣称的显著性价比,这也是此次IPO难以吸引头部机构入局基石的核心原因。

从资本市场表现来看,飞速创新上市初期或仍能凭借AI硬件概念与“低估值”标签获得热度。近期港股市场AI相关新股稀缺,光模块、交换机等产品与AI算力的强关联性,易让市场将其与硬件制造企业混淆,从而推动股价短期走高。

但若市场后续认清其贴牌代工的跨境电商本质,且公司未向生产端转型,股价或将出现回调。而从公司募集资金计划来看,此次募资将用于业务扩张、技术研发、渠道建设等,并无拓展自主生产的相关安排。。参考卧安,其强绑定海外市场、产品力有限,上市初期借概念上涨后,股价近期大幅回落。

除估值逻辑争议外,飞速创新还面临多重经营与历史风险。其一,公司海外业务依赖度近乎绝对,2022-2025年前三季度境外收入占比维持在98%-99%,其中美国市场占比约五成、欧洲约三成。在中美科技博弈背景下,公司对地缘政治、关税波动、汇率变化高度敏感,经营稳定性面临挑战。

其二,公司存在A股IPO的“黑历史”。2024年其A股IPO申请撤单,2025年初更因IT系统数据不匹配、财务人员权限未有效隔离、信息披露不实等重大内控漏洞,收到深交所书面警示函,此次港股IPO属于典型的“带病突围”。

其三,公司在上市前存在突击分红行为。2024年其派息2亿元占当年净利润的五成,其中约60%的分红流入实控人个人账户,利益输送嫌疑引发市场质疑。