抖音发卡网自动发卡平台,真的高效又安全吗?

一、抖音发卡网自动发卡平台概述

随着短视频平台的兴起,抖音已成为众多内容创作者展示才华、吸引粉丝的重要平台。然而,在内容创作过程中,如何高效管理账号、提升运营效率成为创作者们关注的焦点。抖音发卡网自动发卡平台应运而生,为创作者们提供了一种全新的解决方案。

抖音发卡网自动发卡平台是一款集账号管理、内容分发、数据分析于一体的综合性服务工具。通过该平台,创作者可以轻松实现账号的自动注册、发卡、养号等操作,大大降低了运营成本,提高了工作效率。

二、自动发卡平台的功能与优势

1. 自动注册与发卡

抖音发卡网自动发卡平台支持批量注册抖音账号,并自动完成实名认证、绑定手机等操作。创作者只需设置好相关参数,平台即可自动完成账号注册和发卡工作,节省了大量时间和人力成本。

2. 账号管理与养号

平台提供完善的账号管理系统,包括账号信息查询、账号状态监控、养号策略设置等功能。创作者可以根据自己的需求,自定义养号策略,如定时发布内容、关注粉丝、互动评论等,确保账号活跃度,提升账号权重。

3. 内容分发与数据分析

抖音发卡网自动发卡平台还具备内容分发和数据分析功能。创作者可以将优质内容批量发布到不同账号,实现多渠道推广。同时,平台提供详细的数据分析报告,帮助创作者了解账号运营状况,优化内容策略。

三、自动发卡平台的应用场景

1. 电商创作者

对于电商创作者来说,抖音发卡网自动发卡平台可以帮助他们快速搭建多个账号,实现多渠道推广,提高产品曝光度和销售转化率。

2. 影视创作者

影视创作者可以利用自动发卡平台,批量注册账号,发布影视作品预告片,吸引粉丝关注,为影视作品预热。

3. 品牌营销

品牌方可以通过抖音发卡网自动发卡平台,搭建多个品牌账号,进行内容营销和品牌推广,提升品牌知名度和影响力。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:cici

3月19日晚,阿里巴巴发布了截至2025年12月31日的2026财年第三季度业绩报告。从经营数据来看,共实现当季营收2848.43亿元,同比增长2%(剔除已处置业务影响后同口径增长9%),但归属于普通股股东的净利润同比骤降66.7%至163.22亿元,经调整EBITA同比下滑57%至233.97亿元 。

财报发布后,投资者也纷纷“用脚投票”,公司股价剧烈震荡——阿里巴巴美股3月19日大幅低开,盘中跌幅一度扩大至9.68%,3月20日港股收盘跌幅亦超过6%。

(资料来源:wind资讯)

(资料来源:wind资讯)如今的阿里正站在一个十字路口,一边是赖以起家的电商基本盘,增长放缓却仍贡献着主要现金流;另一边是豪掷千亿押注的AI与即时零售,支撑公司主要增长叙事,却以吞噬利润和现金流为代价。

电商业务持续承压、电商业务仅同增1%

开创中国电商市场的阿里巴巴,巅峰时期曾一度占据超过80%的市场份额。然而,随着竞争对手的崛起,这一数字在过去数年间持续缩水。从外部环境看,拼多多凭借低价策略和社交裂变在下沉市场持续渗透,抖音、快手通过内容驱动电商的模式不断蚕食用户时长和交易份额。多份行业研究数据显示,阿里淘天系的市场份额已从2017年的约70%下滑至2024年的35%左右,而高盛的最新预测更为严峻——2025年约为31%,2027年或将降至28%。

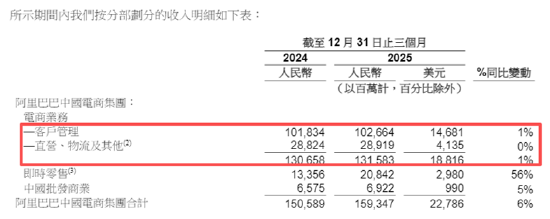

一般而言,第四季度往往是电商的旺季,但从阿里巴巴电商业务表现来看,“旺季不旺”现象凸显。2025年第4季度,阿里巴巴中国电商集团共实现营收1593.47亿元,仅同比增长6%,这与电商业务承压有着紧密联系。但不可否认的是,电商业务依然是阿里最稳健的现金流来源。即便增速放缓、利润率收窄,其庞大的用户基础、成熟的商家生态和完善的交易体系,仍在持续产生可观的经营性现金流。这些现金流,正是阿里投入AI、即时零售等新业务的“弹药”。

具体来看,阿里巴巴电商业务的核心增长引擎已陷入停滞。作为利润核心来源的客户管理收入(主要为广告和佣金)同比仅增长0.82%,几乎零增长;自营及物流业务增速也仅0.33%,双双陷入低迷。这表明,在拼多多、抖音等竞争对手的持续冲击下,淘系平台的商家投放意愿减弱,货币化率承压,传统“广告+佣金”的盈利模式或触及阶段性天花板。

(资料来源:公司财报)

(资料来源:公司财报)从内部经营看,客户管理收入增长乏力是一个值得警惕的信号。尽管近年来阿里推出了“价格力”战略、优化了用户体验、加大了内容化投入,但在竞争对手的强势进攻下,市场份额的守城战远未到终局。按GMV=年度活跃消费者AAC*单次购买价格*消费频率拆分来看,或能找到阿里电商增长乏力的原因。

(1) 从AAC角度看:阿里最新发布的2026财年第三季度财报来看,淘宝App活跃买家及88VIP实现了同比双位数增长。这一数据乍看之下颇为亮眼,但结合第三方监测数据与用户增长的成本结构分析,其背后的增长质量与效率存在明显隐忧。该增量主要来自即时零售等新业务拉动,而传统货架电商的用户基本盘或已趋于饱和,这种用户增长是否可持续尤为关键,待进一步观察。

(2)从单次购买价格来看:阿里巴巴电商平台品类拓展已基本成熟,淘系在该指标的提升空间也已有限。并且,随着消费降级、各平台间商品比价、低价策略等,单次购买价格或还有一定的下降趋势。

(3)从消费频次角度看:然而近年来,由于拼多多、抖音、快手、视频号等新型电商平台的相继崛起,不断侵蚀阿里巴巴国内电商市场份额。2017年起,拼多多瞄准电商下沉市场的空白,并在“百亿补贴”等举措的有效推动下,实现市占率的大幅提升。2020 年在疫情催化下,抖音、快手等短视频内容平台收获大量用户流量,随后也推出了电商业务,实现了用户闭环,进一步重塑国内电商市场竞争格局。

另外,拼多多、抖快直播间、视频号直播主打低价优势,在低价、高比例折扣等信息冲击及越来越便利的退货方式(如拼多多及抖快不少直播间都有“退货包运费”的服务)等条件下,不少消费者会出现“冲动消费”的状况,这也直接提升了平台消费频次。

2025年减员6.6万人比例达34% 即时零售+AI加速吞噬利润

2025年,阿里巴巴经历了一场前所未有的大规模减员。截至2025年底,阿里员工人数为128197人,较2024年底的194320人锐减6.6万人,一年之内减员比例高达34%。这一触目惊心的数字,折射出阿里在战略转型期对成本结构的调整。

(资料来源:2024年员工总数)

(资料来源:2024年员工总数) (资料来源:2025年员工总数)

(资料来源:2025年员工总数)成本收缩背后,即时零售与AI布局正成为吞噬利润的两大“黑洞”。2025年,淘宝闪购完成了关键的战略升级与生态整合。淘宝“小时达”服务升级为“淘宝闪购”,获得手机淘宝首页一级入口,获得核心流量倾斜;饿了么App正式更名为“淘宝闪购”,完成业务、架构与品牌的全面统一,形成“淘宝流量+饿了么履约+菜鸟供应链”的生态闭环。然而,这一宏大布局的代价是惊人的。以“淘宝闪购”为核心的即时零售业务虽收入同比增长56%至208.42亿元,但这是以巨额补贴换来的增长。

根据测算的数据,2025年三季度和四季度,淘宝闪购的EBITA(息税摊销前利润)分别为-367亿元、-211亿元。与之对应,阿里的销售和市场费用同比激增68.6%至719.34亿元,单季度增加了近293亿元。在3月19日召开的电话会上,阿里巴巴管理层表示,未来两年继续坚定投入即时零售,实现整体GMV规模突破1万亿元。

(资料来源:公司财报)

(资料来源:公司财报)据晚点新闻消息,阿里核心管理层 2026 年初在一次内部会议上鼓励团队要继续大胆做闪购,三年内不要有(亏损的)负担。阿里创始人马云曾在内部表示,“淘宝闪购是集团里程碑意义的战役。”据该媒体报道,淘宝闪购在 2026 年全年投入力度会超过前一年,其重点是即时零售。另一边,AI的投入同样不容小觑。从AI基础设施到“千问”APP的推广,阿里在AI领域的资本开支和运营成本持续攀升。